KPMG da algunas claves respecto del comportamiento de los hidrocarburos en el 2017

Néstor García y Diego Calvetti, de KPMG, trazaron un panorama sobre la industria del P&G, analizando cuatro temas relevantes para el 2017. Lo que sigue es un compendio de éste.

El 2017 se inicia caracterizado por un escenario distinto al observado en los últimos años. Los precios de las commodities energéticas sufren un importante retroceso en relación al ciclo de incrementos que tuvo lugar entre 2003 y 2014. El petróleo, cuyo precio registró un aumento del 233% entre 2003 y 2014 (precio promedio del WTI, Dubai, Brent), se desplomó en un 58% entre ese último año y los primeros nueves meses de 2016.

Por su parte el gas natural, que había experimentado un incremento del 53%, se hundió en esa misma medida y el carbón, que aumentó su valor en un 131% durante el ciclo ya mencionado, perdió un 22%.

Sin embargo, diciembre de 2016 comenzó con un importante repunte en el precio del petróleo llegando a los US$54/bbl, en promedio alineados en respuesta al acuerdo de la Opep, en el que se estarían sumando otros no alineados.

Este evento se registra en un escenario internacional aún incierto donde las restricciones a la oferta de crudo, las acciones militares en Oriente Medio, la posición adoptada por la Opep y otros países productores y el cambio de Presidente a partir de enero 2017 en los EE.UU. representan algunos de los determinantes más importantes de las decisiones relacionadas a la política energética global y de la proyección del sector en el mediano plazo. Asimismo, surgen algunas dudas respecto al acuerdo nuclear firmado entre EE.UU. e Irán.

El ciclo de incrementos constantes en la década pasada estuvo mayormente explicado por el crecimiento de las economías emergentes y su presión sobre la demanda internacional de insumos, lo que traccionó los precios de la mayoría de las commodities.

La morigeración reciente del crecimiento económico de las economías emergentes, el boom del shale americano y la reacción de los miembros de la Opep frente a éste, han producido en el último tiempo el efecto inverso sobre los precios, principalmente del petróleo, generando un exceso gradual en la oferta que impactaría en el status quo y las expectativas futuras de empresarios e inversores por igual.

Es claro que en estos contextos, la Argentina ha desempeñado un rol significativo por ser un país productor y exportador de materia prima (cerca del 6% de su PBI y alrededor del 25% de sus exportaciones están representados por la producción primaria).

El país experimentó un crecimiento de pocos precedentes durante el mencionado ciclo de incrementos en los precios, apoyado en la mejora de los términos del intercambio que dio lugar a una ventaja competitiva en los mercados internacionales. La falta de inversión, en conjunto con un modelo económico apoyado en el consumo, retrajo la oferta generando un aumento ostensible en los precios domésticos. Sumado a eso las devaluaciones que tuvieron lugar en 2014 y 2016, fueron el resultado de la inflación, las presiones ejercidas sobre la demanda de divisas, la falta de confianza y la aparición de un importante déficit en el sector energético. Estos acontecimientos fueron determinantes en el desempeño de la última década de la industria del petróleo y el gas.

Argentina pasó de exportador a importador neto de energía explicado por una caída significativa de la producción de gas y petróleo que comenzó a fines de la década del 90 y que quedó en evidencia en 2004 cuando el Gobierno se vio obligado a elaborar el llamado Plan Energético Nacional, como así también por el importante desfasaje que generaron las políticas aplicadas a la oferta y a la demanda.

Este proceso llevó a la Argentina a un deterioro en su balance comercial, debido al incremento sustancioso que experimentaron sus importaciones de gas y electricidad y que hoy intenta paliarse con medidas para fomentar la oferta y acomodar la demanda. Con este cuadro, la evolución que experimente de aquí en más la industria de P&G resultan cruciales para entender el futuro de la industria. En los informes de KPMG “Petróleo y Gas - Balance de la década, perspectivas y desafíos del sector en la Argentina se sostuvo que el estancamiento sufrido por los países emergentes y su impacto en los precios de los commodities fueron dos de los principales temas que enfrentó el sector, en conjunto a una producción e inversión insuficiente.

Precios locales e internacionales

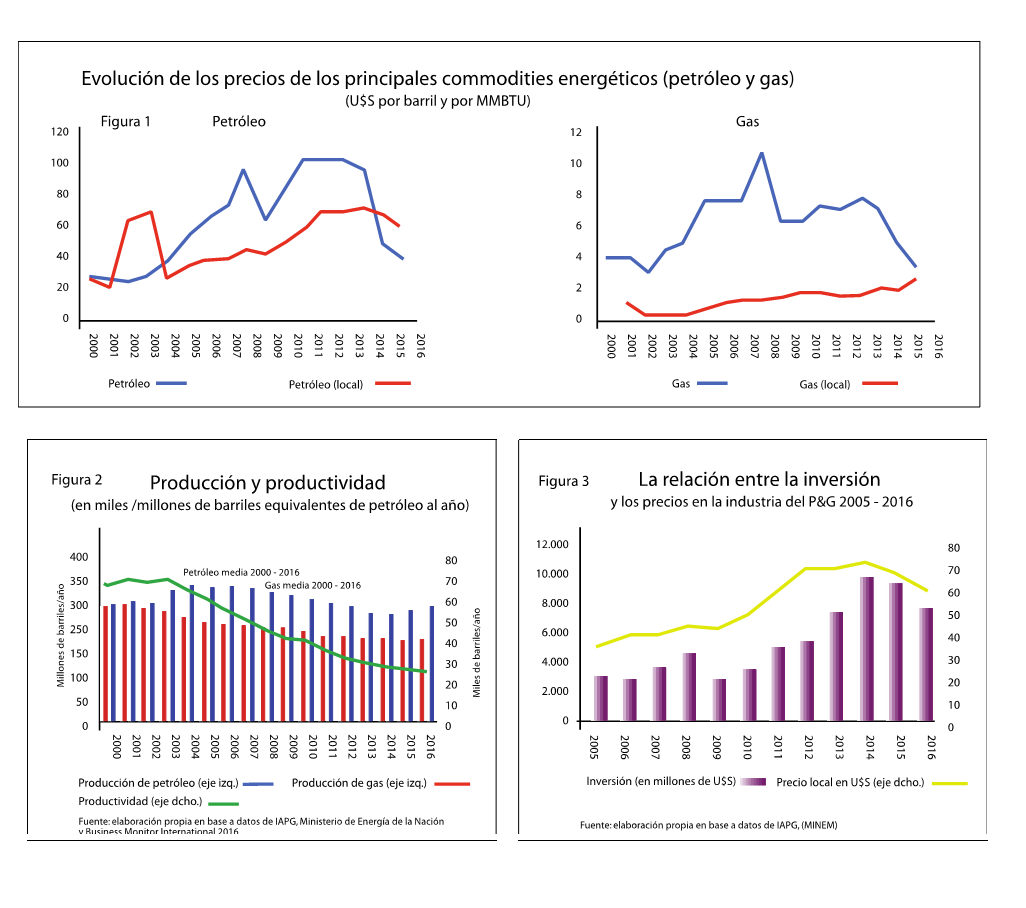

La desaceleración, caída y recuperación parcial de los precios internacionales de los commodities energéticos conforma uno de los hitos recientes que más han afectado a la industria del petróleo y el gas en el último tiempo. Luego de un período de cierta estabilidad de crecimiento entre los años 2003 y 2011, el precio internacional promedio del petróleo alcanzó una meseta en el año 2012 (alrededor de 100 U$S/bbl3) para luego caer a 50US$/bbl en 2015, a 30US$/bbl en enero de 2016 e iniciar un sendero de recuperación en la primera mitad de ese año con un precio que alcanzó la media de 40US$/bbl, pero que estaría cotizando actualmente alrededor de los 55US$/bbl en respuesta al acuerdo de producción de los países de la Opep.

Algo parecido ocurre con el gas que pasó de un promedio de 11US$/MMBTU4 en 2008 a cerca de 5US$/MMBTU en 2015 y 3,3US$/MMBTU en los primeros nueve meses de 2016 (ver Figura N° 1). Este comportamiento se repitió con el resto de los commodities.

Algo parecido ocurre con el gas que pasó de un promedio de 11US$/MMBTU4 en 2008 a cerca de 5US$/MMBTU en 2015 y 3,3US$/MMBTU en los primeros nueve meses de 2016 (ver Figura N° 1). Este comportamiento se repitió con el resto de los commodities.

Uno de los factores que más explican la evolución reciente de los precios internacionales es el impacto del crecimiento económico de las economías emergentes.

El desfasaje entre las proyecciones respecto a lo que realmente sucede, constituye uno de los principales inconvenientes. En las estadísticas del FMI pueden apreciarse que mientras en el año 2013 la entidad estimaba un crecimiento promedio no menor al 6%, y hoy esa cifra roza el 4%. La diferencia entre estas proyecciones de crecimiento tiene serias implicancias.

En primer lugar, involucra una importante desaceleración en el crecimiento de las economías emergentes que se traduce en una caída proporcional de su demanda por importaciones; y, en segundo lugar, deriva en un exceso de oferta fomentado por las inversiones globales que fueron encaradas en base a proyecciones anteriores y que hoy afectan la rentabilidad de la mayor parte de los proyectos puestos en marcha.

En ese sentido, la tendencia actual y reciente de los precios internacionales ha puesto en estado expectante a trascendentes proyectos de exploración/explotación principalmente el de Vaca Muerta. Es el más importante de la industria ya que implica el desembolso de cuantiosas inversiones para su desarrollo.

El principal problema que hoy enfrenta este proyecto tiene que ver con el precio estimado que se utilizó para la evaluación de su factibilidad técnica y financiera y que hoy se encuentra por encima del valor real observado en los mercados internacionales. Algo similar puede decirse para la explotación de otros yacimientos, como los casos de Los Molles, Bandurria Sur, Centro y Norte, el Golfo de San Jorge o Chaco, entre otros, si se tiene en cuenta que este contexto de precios bajos seguirá presionando a las compañías petroleras a retraer parte de sus inversiones. Paradójicamente, esto puede ser productivo para grandes empresas integradas, con sólidos flujos de caja y mayores presupuestos, y que gozan de una menor exposición al entorno de precios y un mayor leverage.

Los precios locales han seguido una tendencia diferenciada respecto de los internacionales, Como puede apreciarse en la Figura N° 1, sumado al deterioro que el sector vino experimentando en los últimos años, la adopción de ciertas medidas internas de fomento a la producción configuró una estructura de precios locales que le permitió alejarse de los vaivenes observados en los mercados externos y contrarrestar sus efectos.

En el caso del petróleo, es a partir del año 2015 que el precio local promedio pasa de 73US$/bbl (2014) a 68US$/bbl, cuando en los mercados internacionales el producto se tranzaba en una media de US$50,75 (habiendo caído desde los U$S 96 –precio medio de 2014–).. Esta política de solventar o amortiguar las caídas del precio del crudo siguió vigente en 2016. Para septiembre de ese año, el barril de crudo local alcanzó un promedio de US$60, cuando en los mercados externos el precio tocó los US$40. En tanto, es esperable que en los primeros meses de 2017, a la luz de las aseveraciones del Ministro de Energía en el Día del Petróleo, las empresas del sector en conjunto con el gobierno definían un nuevo precio doméstico para el crudo, menor al actual.

El precio del gas de producción doméstica, ha seguido una tendencia similar a la del barril de petróleo, mostrando solo recientemente alguna convergencia con su par internacional, que resulta lógico desde el punto de vista local dado que la industria necesita de una mayor cantidad de políticas de incentivo con el objetivo de incrementar la producción y combatir el déficit energético. Como parte de este mismo plan, se han implementado cambios impositivos y concesionales para apoyar al sector, en lo referido a la producción de no convencionales.

Entre estos cambios pueden destacarse la nueva ley de hidrocarburos N° 27.007, y el programa de estímulo a la producción de gas en la región de Vaca Muerta, que consiste en subsidiar el precio del recurso extraído de esa zona teniendo en cuenta el elevado costo de explotación existente.

Producción e inversión

A pesar de la tendencia en los precios internacionales y de su impacto los costos de producción y operación no han caído con la misma velocidad, lo que representa un problema local internacional.

En la Argentina, la producción de hidrocarburos ha venido menguando desde finales de la década del ’90, debido al desfasaje generado por las políticas asimétricas aplicadas a la oferta y a la demanda. Debido a la merma en la actividad, Argentina debió a comenzar a importar en 2011 lo que antes sabía generar y destinar gran parte de los ingresos provenientes de las exportaciones, principalmente agrícolas, a la adquisición de energía.

La Figura N° 2 expone el trayecto que ha seguido la producción de petróleo y gas en los últimos 16 años. Como puede apreciarse, mientras la producción de petróleo comenzó a declinar fuertemente a partir del año 2001, alcanzando la media de los últimos 16 años en el 2007 y perforando ese valor en los años subsiguientes, la de gas lo hizo recién a partir de 2007.

Si bien para fines de 2016 las fuentes especializadas estiman alguna recuperación, la misma resulta conservadora y representa solo una tendencia que responde a las mejores expectativas puestas en el sector debido al cambio de gobierno y a posibles nuevas medidas orientadas al mismo.

En lo referido a los niveles de productividad se han desmoronado pasando de 60.000 barriles equivalentes de petróleo producidos por persona en 2005 a poco más de 26.000 boe en 2015, es decir una caída del 56%. Durante este período, la falta de incentivos a la inversión fue el factor principal que determinó la caída.

La baja en los niveles de productividad y su tendencia reciente auspiciaban caídas significativas en los retornos de cualquier proyecto, lo que ha contribuido al retroceso y la atomización de un sector que, con cuantiosas reservas naturales por explotar, no ha encontrado las condiciones económicas y financieras que justifiquen su desarrollo.

Al respecto, la industria se ha estado adaptando a las condiciones cambiantes del mercado, principalmente al contexto de precios deprimidos. En este sentido, se está haciendo un esfuerzo extra para reducir los costos de perforación y sostener el nivel de producción, aun cuando los especialistas sostienen que el desarrollo potencial de yacimientos como el de Vaca Muerta requieren de un precio bastante mayor al actual, que está cercano a los us$70 el barril.

Según estiman, el costo promedio de un pozo en esa zona está en el orden de los us$15 millones, pero se ha logrado reducirlo a us$10 millones, mientras que un pozo no convencional en EE.UU. tiene un costo cercano a los us$7 millones, el gap a cubrir da una buena idea de lo que debe hacerse para que la industria local sea realmente competitiva.

Entre los aspectos de mejora que inciden en el costo doméstico de perforación se encuentran el laboral y los de transporte y logística.

En este sentido, en el último tiempo el gobierno ha avanzado en la negociación de un convenio colectivo de trabajo en la zona de Vaca Muerta, que permita reveer ciertas situaciones para mejorar los niveles de productividad en esa región.

A pesar de lo anterior, y en concordancia a la evolución del sector, la inversión tuvo un comportamiento a la baja durante los últimos años. Como puede observarse en la Figura N° 3, que muestra la evolución de esta variable y la del precio local del petróleo en los últimos años, la primera ha imitado casi a la perfección el trayecto de la segunda en todo el período expuesto (2005-2016) dejando ver la influencia de los precios en el desarrollo del sector.

En este aspecto, puede decirse que la decisión política de ubicar los precios locales del barril de petróleo y del gas por encima de los internacionales a partir del 2015 (en valores que alcanzan los U$S 67 y U$S 55 según el petróleo sea de origen liviano o pesado –es decir, un promedio de U$S 60-, y en U$S 5,83 el MMBTU para el gas nuevo –precio de referencia 2015-) conforma una protección efectiva mayor al 100% para estos productos en respuesta a esa relación, y que busca amortiguar la caída de la inversión que venía observándose desde el año anterior y que atentaba contra el desarrollo de promisorios proyectos de extracción (principalmente de shale) y la morigeración del déficit energético (con la consecuente sangría de dólares de la importación de energía).

Recursos no convencionales

Con el descubrimiento y desarrollo en sus suelos, los países con estos recursos han comenzado a articular políticas domésticas para fomentar su exploración y producción. El más exitoso y que consolidó su liderazgo es EE.UU. Fueron los primeros en comenzar a producir shale y en destinar recursos físicos y humanos para perfeccionar las técnicas de extracción sin distorsionar la rentabilidad del sector. Esto ha permitido detener la declinación de la producción de P&G, reducir gradualmente sus importaciones y establecerse como el principal productor mundial de shale.

La producción de shale-oil se ha disparado fuertemente entre los años 2009 y 2012 y produjo una media de 4 millones bpd de shale-oil y en 2015 esa cifra fue de 4,9 millones bpd. Según proyecciones de la EIA, se espera que para 2016 a razón de un entorno de precios bajos y una significativa caída en la inversión, la producción diaria caiga a 4,2 millones de barriles, lo que representaría una caída del 14% respecto al año anterior.

Este recurso representa alrededor del 50% y se espera que esta tendencia continúe hacia el 2020, aunque a una tasa decreciente. En el precio del P&G, los hidrocarburos no convencionales representan una clara solución para aquellos países que han visto reducir sensiblemente sus reservas convencionales o como un proyecto potencialmente rentable para el resto.

El descubrimiento en la Argentina de importantes depósitos de hidrocarburos no convencionales con estimaciones de reservas técnicamente recuperables que rondarían los 21.000 miles de millones de m3 de gas y cerca de 27.000 millones de bbl de petróleo, es un hecho de suma importancia para el futuro energético del país.

De hecho, se estima que sólo en Vaca Muerta existen reservas recuperables que rondarían los 16.000 millones de bbl de petróleo y alrededor de 8.600 miles de millones de m3 de gas.

Es importante destacar que las inversiones y costos que deben afrontarse para la extracción de recursos no convencionales son significativamente mayores a las necesarias para la producción de convencionales, por lo que resulta prioritario articular políticas que busquen mejorar el clima de negocios, fomentar las inversiones y contrarrestar los efectos negativos de un entorno de precios bajos.

La explotación de recursos no convencionales aparece como una solución concreta y novedosa a los problemas de abastecimiento energético de un país que pasó, en el lapso de dos décadas, del autoabastecimiento logrado en los ‘90 a la dependencia actual de las importaciones energéticas.

Argentina necesita imperiosamente mejorar el desempeño del sector energético para equilibrar sus cuentas comerciales y fiscales y, esencialmente, reducir al máximo el uso de dólares destinados a la importación de energía.

El potencial de los recursos no convencionales opera como un importante aliciente que llevó al gobierno a sancionar una nueva ley de hidrocarburos en 2014, nacionalizar YPF e implementar otros mecanismos de fomento a la inversión y a la producción. Estas políticas han sido implementadas en el marco de los desequilibrios que ha generado el déficit energético en el resto de la economía, principalmente sobre la industria.

No obstante, los precios bajos de los commodities energéticos, explicado en parte por el incremento en la producción de gas y petróleo no convencional de EE.UU. en los últimos años y por un menor dinamismo de la demanda internacional, están jugando en contra de las perspectivas de desarrollo del sector, principalmente sobre las inversiones destinadas a proyectos no convencionales15.

Finalmente, es importante destacar que la explotación de recursos petroleros no convencionales, a diferencia de la convencional, implica el estudio exhaustivo del comportamiento de la roca madre de tal forma que las compañías puedan diseñar la mejor estrategia de fractura para maximizar la liberación del recurso contenido en ésta. En Argentina, por ejemplo, se está atravesando esta última etapa y, debido a ello, el precio de referencia resulta circunstancial ya que las compañías están más interesadas en adquirir el know-how, el cual se va logrando con el transcurso de las pruebas piloto.

Es en este sentido que las compañías petroleras ubicadas en suelo nacional observan más el comportamiento de largo plazo del precio internacional que el de mediano y corto plazo, como así también la evolución interna del mismo y las fallas que estos sufren debido a políticas y medidas locales que lo distorsionan y que, tarde o temprano, deberán levantarse para dejar que converjan al de mercado.

Así las cosas, el precio internacional nos dice que, actualmente, la explotación de shale en suelo argentino resulta cara, pero, puertas adentro, donde el precio está fijado domésticamente, aún se puede producir dentro de una franja donde apostar a la obtención del know-how resulta oportuno.

Consideraciones finales

A pesar de que los temas expuestos resultan cruciales en la determinación del desempeño del sector, éstos no se agotan aquí. Otros que deberían ser abordados e incluidos en la agenda son: 1) la necesidad de disponer de recursos humanos calificados, 2) los obstáculos al financiamiento para los proyectos de inversión, 3) los contratos de cobertura en un escenario de precios deprimidos, 4) el impacto medio-ambiental, 5) la seguridad jurídica, 6) la necesidad de una mayor inversión en infraestructura no solo en lo referido a los requerimientos para explotar recursos no convencionales, sino también en materia de distribución y transporte, 7) un análisis pormenorizado de la formación de precios (que tenga en cuenta a qué precio pueden ser extraídos estos recursos en Argentina y cómo debe financiarse la actividad) y 8) un profundo análisis de correlación entre las variables de inversión, producción y precios internos. El comportamiento de los precios de los commodities energéticos en la última década traccionó la producción de hidrocarburos nacionales hasta el punto en el que las políticas locales comenzaron a afectar su desempeño.

Esta disociación entre las señales positivas del mercado externo y las limitaciones domésticas debieron incentivar de alguna manera el traspaso a energías alternativas y a un mayor desarrollo de combustibles renovables, pero no fue así.

Por el contrario, durante los últimos años las necesidades energéticas de la Argentina se transformaron en una preocupación. Las esperanzas están en la exploración y explotación de recursos no convencionales, ya que el país es uno de los cinco con mayores reservas (no probadas) según la EIA. Como se mencionó en este documento, desde el gobierno argentino se han articulado políticas, medidas de incentivo y acuerdos con empresas extranjeras con el objetivo de crear un ambiente propicio para el crecimiento de esta industria.

Por otra parte, el desarrollo de los recursos renovables, indispensables para diversificar la matriz energética y contribuir a revertir el cambio climático, ha encontrado un punto de partida sólido en el último año, con la ley N° 27.191 y en 2016 con la reciente licitación para adicionar 1000 MW de potencia derivados de este tipo de fuentes, cabe destacar que el gobierno nacional recibió 123 ofertas por un total de 6.366 MW; lo que, en el mediano plazo, seguramente contribuirá a la reducción de las importaciones de energía (que han representado alrededor del 15% de las totales en el último tiempo) y al proceso de sustitución de combustibles fósiles por alternativos.